保守型投資人定存替代選擇 一次看懂特別股: 國喬特、中鋼特、富邦特

對於保守的投資人,中鋼特、富邦特與國喬特是絕佳的替代定存工具。在除過息,且出現超過一元的貼息狀況時,是不錯的進場機會。

文.劉任昌

目前市場上流通的特別股是國喬特(1312A)、中鋼特(2002A)與富邦特(2881A)。延續八一九期對金融業特別股的分析,在此說明哪一種投資人適合購買特別股及購買時機。

富邦特在五月三十一日開盤價是60元,從此,市場的變現賣壓不小,六月四日最低價是57.2元,收盤58元。經過洗盤後,成交量變小,價格維持在59.3元之上。值得注意的是,當大盤在六月二十四日因為英國脫歐而大跌二百點(2.3%)時,富邦特僅跌0.5%,收59.2元。

特別股發行價格十元或六十元的歷史背景

富邦特上市至今最低日成交量是128張,相對的,中鋼特與國喬特最高日成交量僅25張,且往往沒有交易量,原因是中鋼特與國喬特股東「惜售」如此優質的投資工具。

富邦特在上市後二周內爆量,且折價超過一元,的確反常,因為從認購截止日到上市僅一個月時間,卻出現數萬張成交量願意折價一元變現。

台灣上市公司最早發行的三檔特別股依序是:中鋼特(1974年上市)、華隆特(1977年上市,2005年下市)、國喬特(1984年發行,四年後上市)。在股市上萬點之際,又有永甲特、永乙特、愛甲特…等出現,曾有超過三十檔特別股同時掛牌。面額都是十元,且具有轉換為普通股(僅國喬特例外)的權利,即「轉換比一」。

由於發行張數少,加上與普通股價格連結,特別股是有心人拉抬股價的絕佳工具。而且,許多散戶有「特別好」的錯誤認知,當時收音機的三個字與「特」字的重音報價,更有炒熱股市的效果。仍然屹立不搖生存至今者,僅有中鋼特與國喬特。

2000年之後,股市冷卻,投資人變得較理性,特別股失去了魅力。僅偶爾出現金融機構為滿足資本適足率,或因為特殊經營策略需要,而以私募方式發行特別股。面額也不再侷限於十元,如案例所示。

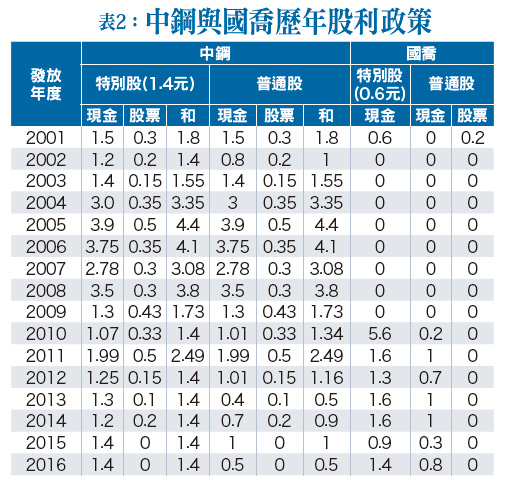

中鋼特與國喬特是在台股仍然低迷時發行,發行價十元,股利各為1.4元(現金或特別股股票)與0.6元(僅現金),且可以累積,也有權參加普通股的盈餘分配權。但兩家公司的權利條款不同,我直接透過歷史資料說明。

中鋼特與國喬特條件優渥

中鋼特規定當普通股股利滿足1.4元時,特別股與普通股享有相同的額外股利分派權利;因此,中鋼特的股利保證在1.4元之上。當股利大於1.4元時,則是特別股與普通股相同。幸運的是,中鋼每年盈餘都足以支付1.4元的特別股股利,因此沒有出現不足額支付,再累積至未來年度發放的狀況。

相反的,國喬在2002至2009年因為虧損而不發放特別股股利。後來因為大陸投資收成,2010年發放累積九年的股利,再加上共同分享分派給普通股的0.2元,形成5.6元。國喬特的股利是不足額(通常為0),或等於0.6元加上普通股股利。

富邦金特別股條件苛刻,是為宣示(當然也是礙於金融法規)對存款戶與保戶的保障。從誠信、穩健與永續經營的角度,是該給予肯定。

富邦特不累積,不參加,不表決,不保證永續。苛刻?

從市場流動性角度,特別股最佳發行面額應該是二十元;因為若是以十元流通,成交單張的14.25元(千分之1.425)手續費會依慣例加到20元。富邦金應是顧慮到投資人會將普通股與特別股作不理性的比價,決定發行六十元,也許還可因此拉抬普通股股價。

對於保守的投資人,中鋼特、富邦特與國喬特是絕佳的替代定存工具。在除過息,且出現超過一元的貼息狀況時,是不錯的進場機會。若是發生金融風暴等事件,而出現機構投資人大規模拋售求現時,更是絕佳的撿便宜機會。

【詳細內容請參閱最新一期《理財周刊》第828期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】【理財教育學苑www.moneyedu.org.tw】

※理財周刊828期更多精采文章:

◎封面故事>義大利金融危機攪局 外資綁架台股下一步

◎洪寶山發行人語>沒有紀律 沒有財富

◎馬凱財金觀察>成功 也能心安理得?

◎莊孟翰會客室>台灣房市拉回整理 並無泡沫化之虞

◎理周觀點>長照中央搞不定?涂醒哲嘉義向前行!

◎陸股脈動>產能有限 鋰電池供應鏈 成長能見度高

◎柯建維能量論台股>多重時間轉折 能量也見賣訊 果然反轉

◎林和彥時間密碼>奧運加持 寶成迎旺季

◎周選擇權>法人看法轉為保守 可佈局月溫跌策略

◎財經學堂一次看懂特別股:國喬特、中鋼特、富邦特

◎理財我最大>楊定一:回到當下,活出人生最大的價值

訂閱時事議題RSS

訂閱時事議題RSS

0 comments ↓

There are no comments yet...Kick things off by filling out the form below.

You must log in to post a comment.