房貸還款細評估 寬限期越長恐負擔越大

【撰文/黃靖惠】

買房除了前期自備款外,大多選擇辦理房貸每月攤還,有些民眾為了降低初期負擔,選擇申請寬限期,卻一不小心弄巧成拙,反而背負更沉重的還款壓力!

最近即將與男友步入禮堂的小美,開始和男友討論人生下一階段功課「買房」,兩人於職場上打拚多年,存了一筆錢準備當買房頭期款,不過對於該如何選擇房貸?利率如何算?是否適合申辦「寬限期」?兩人仍然一頭霧水。

寬限期越長 房貸壓力不減反增

買房壓力大,民眾購屋時除了先存自備款,大多會向銀行申請貸款,申辦者在初期每月只需繳納利息,就是所謂的「寬限期」,降低初期買房負擔,不過當寬限期過後,除了每月利息外,連同本金也得一同繳納。

各家銀行房貸利率各有不同,對於貸款的寬限期限制也不同,但這並非代表寬限期拖越長越好,因為僅是將繳納本金時間延後,整體計算下來,要繳給銀行的利息反而增多。

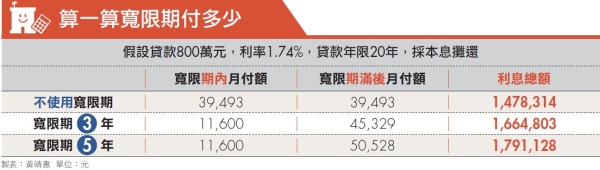

換言之,甲先生買下1千萬元房屋,自備款200萬元,向銀行申請800萬元貸款,採計利率1.74%,貸款期限20年,寬限期3年,那麼前三年每月應付利息約1.2萬元,當寬限期一過,每月除了利息外,還得償還本金,一共約4.5萬元,實際加總20年利息總額約166萬元。

倘若將寬限期從原本的三年,再往後延長為五年,前五年每月繳納利息一樣是約1.2萬元,不過寬限期滿後,因為貸款期限一樣是二十年,每月支付房貸暴增為5萬多元,而實際支出的利息總額則將近180萬元,硬生生多了近13萬元。

自住者慎用寬限期 有短期資金需求者較適合

天時地利不動產總經理張欣民說明,寬限期千萬別亂申請,選擇寬限期前建議先評估自身還款能力,並非各種族群都適用,例如自住需求、短期不打算換屋的族群,最好不要使用到貸款寬限期,日後寬限期結束後還得負擔更沉重的房貸壓力。再者,寬限期若越長,不只繳給銀行總利息變多,還會壓縮本金還款年限。

哪一種族群才適合使用寬限期呢?「短期內有投資計畫、換屋計畫、短期資金需求者」最適合。張欣民表示,投資客短線進出房市,手頭需有大筆資金活用,所以資金絕對不能被綁死。

再者,在換屋階段買下新房時申請寬限期,可延後繳本金的時間點,等到原先房屋轉手售出後,手頭就有資金可以還款。

以實務層面來論,年輕夫婦小家庭因資金有限,多會選擇單價較低、房間數較少的房屋產品,伴隨家中增加新成員,所以這時多會有換屋需求,卻受限資金不足、舊屋未脫手,卡在青黃不接的階段,一旦資金卡關,恐讓新屋淪落法拍市場。

換屋族可先買下新房,再一邊等待舊房脫手,這時候因手頭大部分資金都挪去買新房,可以申請寬限期,延遲償還本金,等到舊屋脫手後,自然有大筆現金可償還新屋貸款。

另外,還有一種是短線操作投資客,確定高獲利投資標的後急需大筆資金,也很適合使用寬限期,以免錯失投資機會。

申請寬限期不一定通過 這三種族群請小心

不過,並非人人申請「寬限期」都能輕易過關,一般而言,銀行會以個人信用狀況、還款能力或擔保價值評估,換言之,「信用有瑕疵者」、「購買小套房」、「非自住類型的首購」這三種族群想申請寬限期,也不一定可以通過銀行審核。

張欣民表示,房市前景好時投資客大舉出籠,為了要高投資、高獲利,一次性買入大批不動產,這時候除了要有大筆自備款外,當然也會申請房貸分散壓力,並運用寬限期延後繳納本金,爭取投資時間,用最低成本以及房貸利率,等待房價調漲後,再轉賣獲益。

早期房市投資風潮興盛,所以政府為防堵投資客刻意炒作,央行曾採取嚴厲房貸信用管制措施,雖然目前投資風氣稍稍減退,仍限制豪宅貸款成數不得超過六成,同時銀行業者對投資類型產品寬限期審核十分嚴格,想輕易闖關恐怕有難度。

不僅如此,小坪數、套房類型產品很難申請寬限期,除了避免房市炒作外,再來因這類產品主建坪小、轉手不易,被視為高風險產品,可申請貸款成數較低、貸款總數也較低,ㄧ般來說銀行希望借貸人盡快還清貸款,更遑論申請寬限期過關。

至於信用有瑕疵部分,申貸人平日若是信用紀錄不良,之後銀行審核通過機率就低,這也提醒民眾平時千萬別輕忽信用貸款、信用卡等還款紀錄,以免申辦房貸時爭取不到優惠利率、貸款成數及較長寬限期。

掌握四原則 成功談到最優房貸條件

如何談到好房貸成數及寬限期?其實掌握以下幾個原則,不怕申辦房貸成數、寬限期受挫。第一、維持良好信用紀錄,平日最好與同一家銀行有固定往來,無論是投資股票、買保險或是儲蓄,並有平穩使用信用卡的紀錄,不過得切記「有借有還,再借不難」的原則,千萬別留下延宕繳款紀錄,否則將會成申辦房貸、寬限期的絆腳石。

第二、提高自備款,只要向銀行申辦的貸款成數低,自然降低銀行風險,雙方討論貸款利率空間也變大。第三、可用房地產、股票證券或儲蓄險保單作擔保品。第四、透過大品牌房仲購屋,事先針對實際屋況、產權調查了解房屋價值,之後銀行鑑價的結果才不會與實際狀況落差太大。第五、找有力人士作保,像是父母、配偶若在銀行、百大企業工作,是最強而有力的保障。

寬限期結束想轉貸 利息為優先考量原則

如果原本房貸利率較高,寬限期結束後將A銀行的房貸轉至B銀行也是可以考慮的選項。目前各家銀行利息都不同,所以辦理轉貸前,可多方比較利率差異,另外得注意是否有轉貸限制條款、或多段式不同利率計費方式,因為這些都可能增加額外支出,或是影響之後每月支付額。

中華民國地政士公會全國聯合會理事蕭琪琳表示,另外要注意原房貸合約是否有綁約期限,假使於綁約時間內提早清償、解約(包含轉貸或售屋)需支付違約金,同樣都得計入轉貸成本。

蕭琪琳表示,一般來說,民眾若有投資計畫需要資金,可以向銀行辦理申請增貸,不過銀行將會重新對房屋鑑價,並全面評估申貸人的財力。

升息牽動房貸負擔 恐導致賠售

至於升息與寬限期關係為何?蕭琪琳解釋,一旦升息,房貸利率跟著拉高,貸款族月付額利息增加,有可能因繳不出房貸,造成房屋被法拍。

他假設,投資人買下一間房,前三年寬限期只繳利息,想等待房屋出售卻遲遲未脫手,面臨寬限期即將結束與升息情況,讓屋主有不得不賣的壓力,才會出現所謂房屋賠售的情況,而升息也有可能讓資金不足的民眾由買轉租,買房意願降低。

【更多精彩內容,請見《好房網HouseFun》雜誌2018年6月號】

訂閱House情報站RSS

訂閱House情報站RSS